财经新闻

LMCI表现任性玄机何在?强劲非农后金价何去何从

发布时间:2015-02-10

上周公布的美国非农就业人数惊人增速,且就业参与率大幅反弹,就业人员薪资水平环比创2008年11月以来最高。美元指数借此重归涨势,非美和金银大幅显著走低,其中尤其以日元和黄金跌势最为猛烈,美联储加息前景重新明朗后,避险情绪的消退也是理所当然的。

市场分析人士普遍认为,非农数据不仅在数量上显著增加,而且在质量上也有了极大提高。这体现出美国劳动力市场正朝着美联储预期的方向复苏,同时极大的提振了市场对于美国经济稳健扩张的信心,为美联储年内加息奠定了坚实基础。

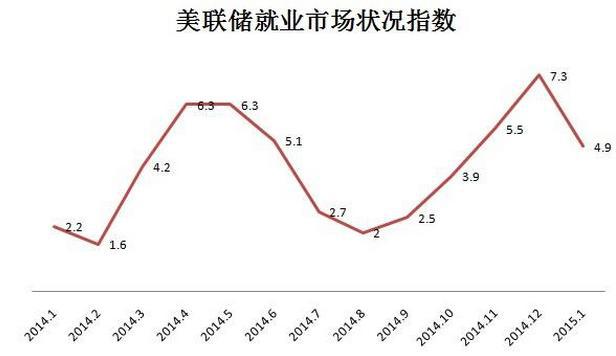

但是在上周非农几乎全面开花的情况下,周一(2月9日)美联储公布的LMCI数据却意外较上月大幅回落。数据显示,1月就业市场状况指数4.9,上月该指数从6.1大幅上修到7.3。美联储曾表示该指标比非农更好反映出劳动力市场的真实情况。

LMCI指数揭示了美联储对美国就业情况的解读,在每个月非农报告后的周一公布,这对市场了解美联储对劳动力市场的看法极其重要。

LMCI包含了19个就业相关指标,包括失业率这样的重要指标和就业计划调查这样的小指标。就业市场状况指数的推出,就是为了提供一个更为全面的劳动力市场参考指标。

美联储LMCI与非农大相径庭有何玄机?

众 所周知LMCI是美联储自己编制的就业指标,在非农大幅向好的情况下,美联储自己编制的指标却大幅回落,其中的含义不得不令人深思,或许隐隐反应出美联储 至少不太想现在就加息的心态,因为美国国债收益率也是作为衡量美国消费者和企业融资成本的一个关键性利率指标,其收益率上升也表明,更高基准的利率可能会 对美国经济和全球金融市场带来考验。

有市场分析师指出,美国国债收益率走高将增强美国的整体融资成本,不利于经济增长;而美国国债收益率增长过快,将减缓美联储退出QE的速度。

美国利率期货市场显示,有65%的可能美联储将在6月加息,高于1个月前40%的可能。一名债券交易员表示,“如果美联储释放收紧政策的信号,人们将抛出手上的持仓,尤其是国债。”

资管公司Halyard Asset Management董事总经理Michael Kastner表示,利率太低了。投资者误认为美联储将在年底或者2016年加息。我们将看到投资者抛售短期债券。

上周五相关效应在中期债券如五年券上尤为明显,因预期美联储的行动将较预期更为积极,五年券遭遇抛盘。股市中对于利率较为敏感的产业,包括房地产信托(REIT)及公用事业类股等,也受到打击。

瑞士信贷(Credit Suisse)分析师团队称他们预期五年期美国国债等中期券种的收益率将因为加息预期而上扬。

不过他们相信长期券种将会持续受到供给短缺及海外投资人追求收益的买盘支撑。美国10年期国债收益率目前为1.92%,远高于多数发达国家的水准,甚至还高过西班牙及意大利等局势艰难的国家。

在这样的情况下,瑞信推荐那些能因美债收益率曲线趋平而获益的交易项目。

对收益率的追求,有可能维持美元的涨势不受破坏;美元指数上周五上涨逾1%,逼近两周前触及的15年高点。

高盛列举不会提前加息的7大理由

上周发布的1月非农就业数据大超市场预期,不少投资者认为美联储或提早加息。高盛首席经济学家Jan Hatzius在一份报告中指出,美联储加息时间不会提前,维持此前预计,加息时间在今年9月。

高盛的研报指出,非农数据主要根据企业调查得出,过去三个月的非农新增就业人口持续增加,平均每月达到33.6万人。但实际就业情况并不一定如此乐观:

1. 真实的新增就业人口可能是在加快,但没有非农数据显示的那么快。由于样本控制带来的统计差异,根据家庭调查数据计算,过去三个月中,平均每月的新增就业人 口是20.9万人。而且其他相关数据,如非制造业就业指数(ISM)实际上在降低。虽然企业调查数据仍是最好的就业统计指标,但当判断真是的就业情况的时 候,并不能只看根据企业调查得出的非农数据。

2. 即使新增就业人口数量在增加,也不能说明美联储的就业目标正在实现,因为还需要考虑劳动力的供应量。过去几年劳动力的供应虽然逐年递增,但劳动参与率并未 显著提高。而且1月份官方公布的失业率(U3)和广义失业率(U6)都在上升。我们预计广义失业率将在2016年第一季度或略晚时候升至9%。

3. 持续乏力的名义薪资增长进一步增强了我们的以上观点,即广义失业率比官方失业率更能反映真实情况。虽然平均时薪在12月份意外下降之后反弹,雇佣成本指数 (employment cost index)在去年第四季度也在上升,但根据我们自己的统计,平均时薪的增长仅维持在2.1%,这一数字在过去五年未曾变化。尽管随着跳槽率的上升和工作 岗位的增加,有理由相信平均时薪增长后续会加快,但无法忽视目前就业状况无实际改善这一事实。

4. 目前核心PCE物价指数同比增长1.3%,我们预计该指数将在未来几个月进一步下降到1.1-1.2%之间。没错,指数下降部分是短期因素所致,比如油价 走低和美元走强,而且美联储也暗示会密切关注这一弱势并对实现2%的通胀目标有充分信心。但别太过于乐观,因为仍无法分清哪一块受到油价和美元带来短期影 响,哪一块受到国内低迷劳动力市场和全球萎靡经济的长期影响。如果按照我们外汇分析师的预计,2017年美元兑欧元将升至0.9,美元兑日元升至140, 那么,美元走强将不再是短期因素。所以,不难理解通胀保护债券(TIPS)市场的近期表现透露的信息,即未来几年通胀率将与美联储的目标背道而驰。

5. 考虑到通胀下行的风险,我们同意前美国财长萨默斯(Lawrence Summers),芝加哥联储主席埃文斯(Charles Evans)和明尼阿波利斯联储主席Narayana Kocherlakota的观点,即美联储会推迟加息。有美联储官员指出,加息25个基点不应该被看做货币收紧,而仅仅只是一个微弱调整。这种说法与美联 储在2013年的表述如出一辙,美联储当时错误地认为早于市场预期的降低QE规模并不会对市场产生较大影响,因为它只是减弱的货币宽松,而不是货币紧缩。 我们认为,更简单有效的办法是,在有明显迹象表明经济会在一段时间内恢复至通胀目标水平之前,不要有任何收紧的动作。

6. 我们仍然预计加息的时间将在九月FOMC会议的时候,但注意,这显然并不是我们认为它应该加息的时候。如果就业增长持续强劲,通胀水平止跌,薪资水平持续 上扬,并且情况均好于我们上面的预期,或者FOMC表述了比在截止2015年中政策指导中更强的决心,6月加息仍有可能。但加息也可能在12月份或明年, 这也要取决于这些数据,还取决于未来数月FOMC的内部讨论。综上所述,我们认为推迟加息更有可能。

7. 短期市场主要在关注联储主席耶伦(Janet Yellen)将在本月24-25日发表的国会证词,以及3月17-18日举行的FOMC会议。我们不认为耶伦会在国会证词中透露更多信息,因为我们觉得 她不想成为国会讨论的焦点。但在三月份的FOMC会议中,我们将会得知美联储对加息是否仍然保持耐心。目前,我们倾向于认为美联储会继续保持耐心,不会再 6月加息,但这也取决于在此之前的各项经济数据。

非农后分析师最新金市观点

彭博现货黄金分析师Sejul Gokal称,黄金或将跌至100日均线,测试1216附近的支撑。黄金的趋势风险仍偏向于下行,金价或将跌至100日均线,测试1222-1216附近 的支撑。Gokal对日内黄金持看空立场,上方阻力关注1252和1256水平,再上方则关注1274水平;短线支撑关注1229水平。

Forexlive.com外汇分析师Adam Button认为,目前黄金市场分析还是专注在美国经济和利率上,因此近期金价还是会走低。他认为金价会下行测试1221美元/盎司的水平。“黄金的技术面下跌是有理由的,6月就升息的预期又回来了。”

MKS Precious Metals首席执行官Frederic Panizzutti在参加迪拜Richcomm商品大会时称,2015年金价料现在上半年受挫,但下半年会强劲反弹。同时,受油价下跌利好,印度今年可能不会再限制黄金进口,这将刺激需求支撑金价。

CMC Markets高级市场分析师Colin Cieszynski也认为,市场太过关注美国了,不过除非希腊和欧洲央行的谈判有新的发展,不然黄金会继续专注在美联储的政策上。Cieszynski 认为金价会下跌到1210美元/盎司的水平,因金价已经在即使面上有明显的跌破。

FX Empire周一在报告中表示,上周金价有大幅下跌,周五发布的非农数据表现强劲,为金价带来了很大的打压。非农的表现对美元有所推动,对黄金不利,但 FX Empire认为,下方1220美元/盎司的水平有大量支撑,因此如果形成支撑图形,那么可以买入。目前可观望,寻求在支撑水平附近的买盘机会。

来源FX168

本文为汉声(贵金属)转载文章,如须了解更多资讯,请关注汉声官方网站:https://www.gold2u.com/