财经新闻

复活节美元“复活”成焦点 升息困扰还盼非农再现奇迹

发布时间:2015-03-31

周一(3月30日)美元指数取得本周开门红,上周耶伦讲话虽然市场反响平平,并未触发美元大行情,但却进一步佐证了本行关于美联储宁愿尽早加息也不愿意延迟加息,宁愿逐步加息也不愿意突然宣布收紧预期。这暗示美联储可能促使美元在美联储9月加息之前继续上涨。

本周是非农周,同时复活节即将来临,美元指数能否在复活节“复活”可以说焦点中的焦点,而其中的关键驱动因素就是非农就业数据,市场上已经出现了部分非农或不能延续奇迹表现的声音。

摩根大通(JP Morgan)日内指出,虽然美元自上次美联储(Fed)利率决议后大跌了近3%左右,但整个第一季度加权美元则上涨了近4.5%左右。

摩根大通在日内报告中表示,第二季度美元将维持一季度的强势表现,但是美指波动性将会增强、涨幅将会减小。

摩根大通表示,即使在较为鸽派的FOMC会议后,美元指数下挫3%,但是一季度已经过贸易加权的美指还是上涨了4.5%。这也令基金管理经理录得了自雷曼时代以来最可观的收益。

摩根大通还指出,美元第二季度将重启第一季度涨势,并且波动性可能提高,但料涨幅或稍有缩减。另外,美元涨势的关键性驱动因素也可能发生改变。

加拿大帝国商业银行世界市场(CIBC World Markets)在最新的汇市周报展望中写道,近期公布的美国工业订单、工业产出以及出口数据都表现不错,但美元正在进入被高估的阶段,反过来对美国的制造业竞争力造成伤害。

虽然美元的新一轮强势预计将再次随着美联储(FED)的加息预期而起,我们判断市场难以越过数周前创出的高点。

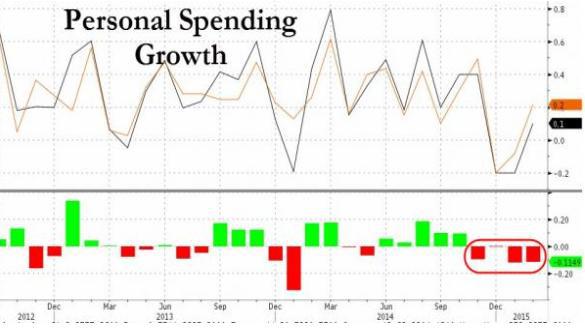

美国人民不愿花钱的根本原因在哪里?

日内的焦点无疑是美国2月消费开支,但数据令人失望,依旧没有摆脱低迷趋势,且美联储关注的核心通胀已连续第34个月低于美联储2%的通胀目标,这不得不再次令市场担忧美联储加息进程是否会受挫。

美国商务部(DOC)周一(3月30日)公布的数据显示,美国2月份消费开支月率增长0.1%,符合预期但仍未走出低迷。在经济复苏、失业率下降和物价低迷之际,美国人对于消费似乎依然相对谨慎。

美国2月份消费开支增长不及预期,说明在美国经济中占比最大的部分在取得2006年以来最佳季度表现之后难以维持这种强劲势头。

上个月,美国东北和中西部遭遇严寒与大雪天气,令商场和汽车经销商门店客流稀少。虽然天气转暖将令客流回升,但稳定的就业增长尚未带来更高的工资上涨。

消费者可能有点谨慎,”Oxford Economics金融市场经济学家Kathleen Bostjancic在报告发布之前表示。“就业看起来很稳健,对消费开支支撑力度很大。真正缺少的是更快的工资增长。”

作为通胀的三大前瞻指标之一,美联储最为关注的则是今天公布的核心PCE物价指数年率数据。尽管2月数据企稳回升,PCE物价通胀率已连续第34个月低于美联储2%的通胀目标。

美联储自2012年开始,将PCE年率涨幅2%视为通胀目标。美联储本月初在前瞻指引中去掉“耐心”措辞,但表示并不意味着立即加息。

华尔街日报评论称,数据显示,因油价下跌、美元走强及海外经济疲弱,本次数据年率连续第34个月未达美联储2%的目标,而消费者支出也不及预期,表明美国经济增长仍显疲弱;

其同时表示,但是,近期美联储多位官员表示数据疲弱是暂时迹象,因此预计本次数据不会对加息进程产生影响。

金融博客zerohedge分析原因时指出,美国的储蓄率已经升至自2012年来的最高水平;但同时个人可支配收入、支出和储蓄的背离也在加大。唯一出现增长的是美国人对于服务方面的消费支出。

Amherst Pierpont Securities首席经济学家Stephen Stanley说道,“1月美国储蓄率再次跳升,并且在过去连个月中上升了整整一个百分点。消费者预计油价下跌只会是暂时。”

美国民众不愿意消费的根本原因或还是在于对美国经济的信心不足。他们有多少消费支出取决于他们是否认为经济已经大幅改善,以及他们是否存下足够的钱。

众投行七嘴八舌论非农 普遍认为奇迹难续

接受路透调查的经济学家的预期中值显示,定于本周五(4月3日)出炉的美国3月非农就业岗位料强劲增长24.4万个。若确实如此,将为连续第13个月增长超过20万,追平1994-1995年时的纪录。

在许多分析师看来,周五非农就业报告中的薪资数据比就业人数更受关注。2月平均时薪仅上涨0.03美元,预计3月将加速上升。

耶伦曾表示,核心通胀率大幅上升不是美联储调整利率的前提条件。然而,尽管2月消费者物价确实因汽油价格上升而有所反弹,但通胀仍然守在低位。

法 国巴黎银行(BNPP)分析师Steven Saywell在3月28日撰文称,未来两周也就是复活节期间,对美元能否重拾涨势显得格外重要。从数据层面上来看,本周美国3月非农就业报告将为美元提 供支撑,当然前提是非农依旧录得20万以上,失业率保持不变,甚至从目前的5.5%水平略有下降。

道明证 券(TDS)在报告中指出:“市场普遍预期美国3月非农将从前值29.5万跌至25万,但我们预期非农就业可能降至22万。市场将更多关注失业率和薪资增 幅。我们预期失业率将上扬至5.6%,较之前值5.5%略有回升。在经历3个月波动之后,薪资月增速中值将达到在0.2%。”

法 国农业信贷银行(Credit Agricole)发布报告称,美元在最近几周暂停涨势后,上周下半周似乎重拾涨势。考虑到周五美国将公布3月非农就业报告,美国劳动市场最近强劲改善, 美元短线或经历整固阶段。本周美国复活节将至,这或促使市场流动性趋紧,同时也可能加大市场波动。长线看来,该行仍倾向于美元上行风险。

法国农贷表示,向好非农或促使美元反弹。美国3非农就业报告仍是本周重磅数据,并有可能引发G10货币暴动。但若周五公布的美国非农不及市场预期,则影响可能降低。

道明证券在报告中指出,“市场普遍预期美国3月非农将从前值29.5万跌至25万,但我们预期非农就业可能降至22万。”

道明证券还表示,“市场将更多关注失业率和薪资增幅。我们预期失业率将上扬至5.6%,较之前值5.5%略有回升。在经历3个月波动之后,薪资月增速中值将达到在0.2%。”

鉴于上述观点,道明证券认为,美国3月非农就业报告将支撑美联储上次会议的更加鸽派言论。

若美国3月非农如道明证券预期那般,则美元届时或上扬幅度有限。

谈及美国3月非农就业报告,丹斯克银行高级外汇策略师Flemming Nielsen认为,“我们预期美国3月非农或继续温和增长,预期增加23万。只要薪资增幅表现健康,则劳动市场并不是美联储加息障碍,这或为美元4月初涨势进一步铺平道路。”

加息之路并不平坦 理论性争议困扰耶伦

美联储主席耶伦(Yellen)延续其鸽派言论,表示美联储2015年稍晚加息可能会得到保证。她同时强调联储会根据数据表现来决定利率政策,而其“谨慎乐观”的经济论调也是一以贯之。

讲话中,耶伦还提及“特殊风险和其他考量”引发广泛关注。她的三大特别考量中的首要因素如下:

一些研究显示,由于人口因素加之科技进步放缓了生产率,美国和其他国家的经济增长前景堪忧。

耶伦还表示,在极端情况下,这样的经济发展可能会导致“长期的滞胀”,而在没有高度扩张性的财政政策的情况下,货币政策需要维持实际利率保持历史相对低位,从而引导完全就业和物价稳定。

“长期滞胀”这一理论颇具争议,由于一些外部因素,经济可能会长期陷入低增长和低利率的怪圈。

长期滞胀理论卷土重来

经济滞胀的理论最初是在20世纪30年代末由阿尔文·汉森提出,(汉森出现在了耶伦官方讲稿的注脚里),2013年,前白宫经济顾问拉里·萨默斯将“滞胀”再次带回公众视线,质疑美国经济可能会陷入长期滞胀泥潭。

有趣的是,汉森的理论认为,缺乏技术创新可能是滞胀的罪魁祸首,而萨默斯则认为是外生冲击造成的。

2014年4月,美国布朗大学(Brown University)经济学家Gauti Eggertsson和Neil Mehrotra发表了长期滞胀的综合模型,该模型显示,收入的不平等以及人口增长的减少是如何导致理想利率下浮的。

本质上,Eggertsson认为,由于很多民众希望省钱,同时又有过量民众希望借钱,导致市场实际清算利率下降到异常低位。

如果实际利率过高(假定它是在历史正常水平),那么资金不会从资金持有者流动到资金需求者。这将导致经济陷于缓慢增长的时间较预测的经济周期为长,因而使得经济长期滞胀,而非仅仅是周期性的。

这似乎会对美联储的决策产生影响。因为联储的角色很明确,就像耶伦在周五讲话中所说的,联储维持低位利率的时间会更长。

虽然“滞胀”这个概念听起来晦涩难懂,但是这种经济形态异常可怕充满陷阱。最显著的例子便是日本,日本经济长期陷入滞胀,“失去的十年”快速演变成20年的休耕式增长。

对于耶伦而说,她将滞胀列为风险之一而不是美国的现有情况。确实,滞胀理论远在主流之外。

即使是超级鸽派代表Narayana Kocherlakota,无投票权的明尼阿波利斯联储总裁(Eggertsson在研究中引用了他的经济研究)1月告诉外媒称,长期滞胀是一大风险,我们应该考虑的是政策制定者,而非他的经济模型。

不过,耶伦讲话中的一个关键点是美国落入困境的风险可能对近期的货币政策产生了重要影响。从微观层面来说,这也足以迫使美联储在加息过程中不至于过分激进。

应该指出的是,长期滞胀像大多数经济概念一样是政治极化。

去年,一些美国国会议员提出立法,要求美联储努力遵循“泰勒规则”,强制要求美联储对具体的经济措施做出基础货币政策的调整。

然而,拟立法的条例假定了均衡的时机利率值为2(根据泰勒公式)。耶伦在周五讲话中表示,她认为这一数值偏低。

如果我们所处环境被贴上持续滞胀的标签,中性利率甚至会比耶伦此前认为的还要低,此种环境下,如果美联储开始采取行动(此时应该均衡利率高于实际水平),那么会造成“可预见的经济代价”,这可能会造成长期滞胀或者延长长期滞胀持续时间的风险。

换句话说,经济微妙而又变化多端。耶伦等美联储官员的看法都是将其交由专家来解决。

来源FX168